2024/05/13

払った給与が戻ってくる!?賃上げ促進税制をご存じでしょうか💁♀️

人を雇ったり、ベースアップしたりして、雇用者に支払う給与が前年より1.5%増えると、増えた額の15%を法人税額等(個人事業主の場合は所得税)の支払いから控除できる、賃上げ促進税制という制度があります。前年比+ 2.5%だと30%控除、さらに教育訓練・子育て支援・女性活躍推進などの取り組みによって最大45%控除できます。大きいですよね❗

今回、2024年4月1日以降に開始する新しい事業年度より、この税制がさらに進化して、節税の恩恵を受けやすくなりましたので解説していきます。

実はこの精度、1つ落とし穴がありまして

”控除できる金額は法人税額等(所得税)の20%”という上限額が設けられております。

例えば、支払う法人税額等(所得税)が100万円だった場合、給与増加額の15%が60万円だったとしても、20万円までしか控除できないという仕組みです…。

え?じゃあ例えば、先行投資で人を雇ってその年の利益(所得)が少なくなったら、恩恵を受けられないじゃん😟と思いません?

今まではそうだったのですが、今年の税制改正でそれが改善されます👏

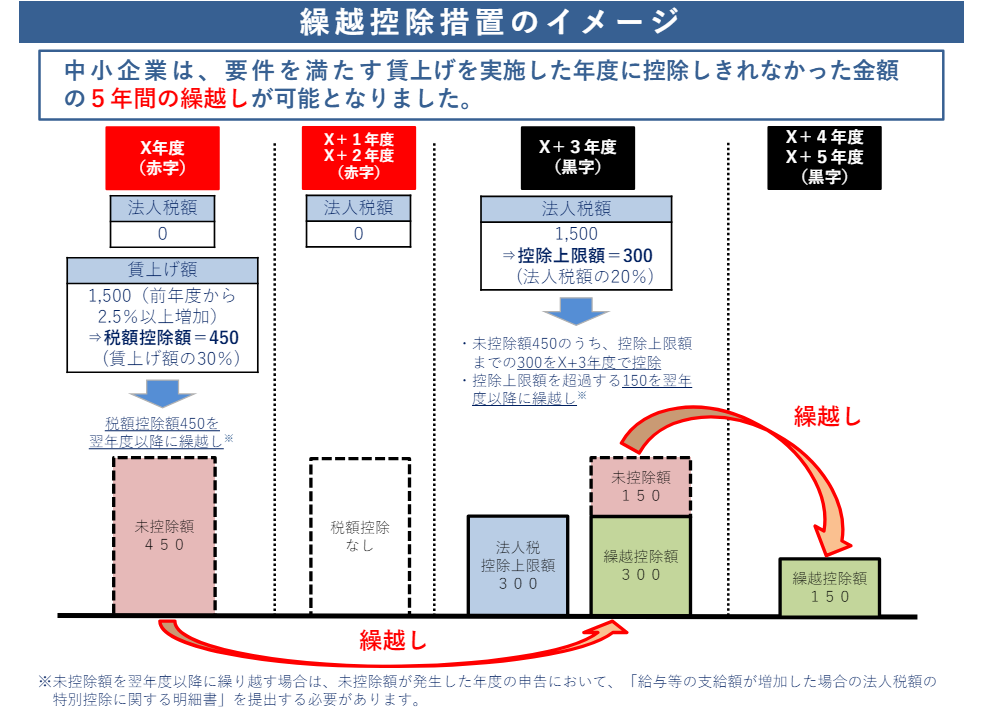

中小企業の場合、要件を満たす賃上げを実施した年度に控除しきれなかった金額は、5年間の繰り越しが可能になりました。

中小企業庁HP 令和6年度税制改正「賃上げ促進税制」についてのパンフレット(暫定版)より引用

中小企業庁HP 令和6年度税制改正「賃上げ促進税制」についてのパンフレット(暫定版)より引用

要は頭打ちで控除しきれなかった分は、次年度以降の税金の支払いからも引くことができるということです。一安心ですね😌

増員や給与のベースアップなど、会社にとっては支出が増えることですので、その分、しっかり活用したい制度です。また、賃上げ促進税制を活用すると、実質の支出増加額はいくらになるのか?ということをシミュレーションしておくと、少し安心ですよね。

弊社では、増員・給与改定をご検討中の顧問先さまに、賃上げ促進税制を活用した数字のシミュレーションを行っております。気になる方は、ぜひご相談ください。

最後に、こちらの税制は申告期限に遅れたり、適用を忘れて申告してしまったり、申告した後で本来もっと多く節税できることに気づいたとしても、やり直しができません。当社でも、前年より給与が増えている顧問先さまには適用のチェックを行っております。自社は活用ができるのか、事前にしっかり確認しておくことが重要ですね!