2023/04/17

名古屋の税理士コラム|社保完備がいいの?

皆さんこんにちは!

名古屋の税理士、グロースリンク税理士法人 医療チームの柳澤です。

花粉症の私(恐らくスギ)にとって地獄のシーズンが終わり、もうすぐGWですね!

GWは花粉関係なくエンジョイしたいと思います(笑)

さて本日は花粉シーズンが始まるちょっと前の2月、岸田首相が「年収の壁」問題の解消に向けて制度を見直していくと考えを示しました。

「年収の壁」の変更によって社会保険への加入も大きく影響を受けると思います。そこで改めて社会保険の加入とはどういうことかをまとめたいと思います。

早速ですが、

仕事を探したことがある人は「社保完備」という言葉を見たことあると思います。この社保完備とはまずどういうことなのでしょうか。

〇社保完備とは

社会保険は大きく4つに分けることができます。

「健康保険」、「厚生年金」、「雇用保険」、「労災保険」

この内「年収の壁」で言われている社会保険は「健康保険」と「厚生年金」のことを指します。

・健康保険

怪我や病気、出産時などに給付を受けられる制度。病院で保険診療を受けたとき

自己負担が1-3割で済むのは健康保険に加入しているからです。

・厚生年金

国民年金に上乗せされて、将来より多くの年金をもらうことができます。

保険料は会社と従業員が折半で負担します。

・雇用保険

失業したときに労働者の生活の安定を図る制度で、失業給付金や再就職支援

を受けられます。

・労災保険

労働者を保護するための制度で、業務中や通勤中のけが・病気・死亡に対して

給付が行われます。

この中でも今回は「厚生年金」についてみていきたいと思います。

〇どういった方が加入するのか

- 常時雇用されている従業員

- 週の所定労働時間が常時雇用されている従業員の4分の3以上かつ1ヵ月の所定労働日数が常時雇用されている従業員の4分の3以上である者

上記の条件を満たす方(基本的には正社員)が対象になります。

また正社員でなくても下記の条件を満たせば、パートやアルバイトの方も加入が義務付けられています。

・週の所定労働時間が20時間以上 ※被保険者が常時101人以上の事務所

・雇用期間が2カ月以上が見込まれること。

・賃金の月額88,000円以上であること。

・学生ではないこと。

どういった方が入るかを抑えたところで次は加入によってのメリット・デメリットを見てみたいと思います。

〇メリット・デメリット

・国民年金と比較し、将来の年金受給金額が増える。

・会社が保険料を半額負担してくれる

・障害年金・遺族年金等、国民年金より万一の時受給できる金額が多い。

・産休・育休中の保険料負担なしとメリットが多い。(国民年金は保険料負担あり)

また一概にデメリットとして言えるわけではないですが、デメリットとしては保険料を払うため、給料の手取り額が減ってします。

〇受給額

次に受給額はどのように計算できるのか見てみましょう。

下記の計算式のように、加入月や扶養する配偶者によって受給額が変わってきます。

実際は日本年金機構のねんきんネットで自分の金額は確認することができるので、そちらで確認していただければと思います。

~計算式~

〇老齢基礎年金(全国民共通の年金)

受給額=79万5,000円×保険料納付月/480か月

〇老齢厚生年金厚生年金(加入者の年金)

受給額=報酬比例年金額+経過的加算+加給年金額

・報酬比例年金額=平均標準報酬額×5.481÷1,000×加入月数

・経過的加算=1,621 × 加入月数 – 老齢基礎年金の額

・加給年金額=扶養する配偶者(39万500円)、

子ども1人につき(22万4,700円)

・標準報酬月額が24万円の方で加入月数が480カ月(40年)の場合

国民年金 = 795,000円 × 480か月/480か月 = 795,000円

厚生年金 = 240,000円 × 5.481 ÷ 1,000 × 480か月 = 631,000円

合計 1,426,000円(年額)

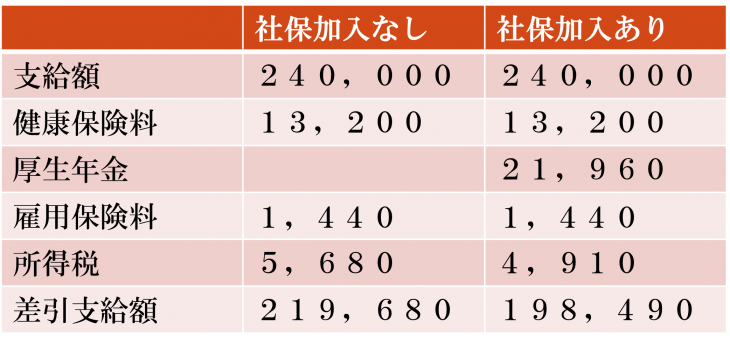

〇手取額の違い

最後に手取り額では毎月どれくらい変わるのか見てみましょう。

給与24万円の方を例に見てみると社会保険に加入した方が手取額は21,190円少なくなります。内訳をみると厚生年金の支払い分が増えていますが、所得税の額が減っています。

ですので、所得税を抑えながら将来への年金の積立をしているというようにも捉えられます。

一概に手取りが減るから社会保険に加入するのは嫌というのではなく、長期的にご自身がどの程度働くかなどでメリット・デメリットを考えてご自身が「社保完備」の会社がいいのかや社会保険に加入しない条件内で働いていくかを検討してみてください。

例:24万円の場合

その他、ご不明な点があれば 名古屋の税理士 グロースリンク税理士法人までお問い合わせください!