その他

2024/02/05

相続には3つの種類があるのは、ご存じでしょうか?

こんにちは!不動産分野よりコラムをお届けします。

相続の3つの種類とは?

「相続」にも種類があることをご存じですか。

相続には3つの種類があります。ここでは相続の種類についてお話します。

そもそも相続とは?

そもそも「相続」とは、ある人が亡くなったときにその人の財産を配偶者や子どもが引き継ぐことです。亡くなった人を「被相続人」受け継ぐ人を「相続人」といいます。

相続財産と債務

財産には、土地家屋や有価証券、預貯金、車や金・プラチナ・宝石などのプラスの財産もあれば、借金や未払金などのマイナスの財産もあります。

相続人は必ずしも受け継ぎたい財産(利益)ばかりとは限りません。ときには財産より債務(借金など)の方が多い状態で相続が発生する場合もあります。

相続の3つの種類とは?

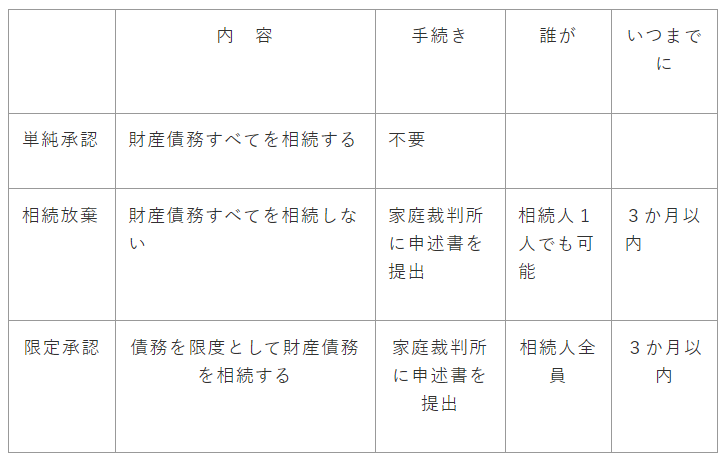

そのため、民法では相続人に被相続人の一切の財産債務を承継し、一定期間内に全部の財産債務を相続するか(単純相続)、全部の財産債務を受け継がないか(相続放棄)、相続によって承継した債務の範囲内で財産を相続するか(限定承認)から選択できる権利を与えています。

表にまとめると次のようになります。

相続するか放棄するかの判断は?

相続というと何を誰が引き継ぐかに焦点がいきがちですが、まずは「相続するか、しないか」という判断が必要です。

被相続人が遺したものが「プラスの財産」なのか「マイナスの財産」なのかを見極めて上記の3つから選択する必要があります。

その判断をイメージ図で表すと以下のようになります。

この判断をするには、財産と債務をしっかり把握し、一覧表にまとめるなど整理と評価することが必要になります。

では、具体的に3つの種類について詳しく説明していきます。

1.単純承認

一般的に「相続する」と言っているのは「単純相続」のことで、相続が発生すると被相続人のすべての財産と債務を承継することになります。このため、相続人は被相続人のすべての債務の弁済する義務が生じ、その弁済が被相続人の財産で賄えないときは、相続人の固有の財産に対して強制執行することができます。

単純相続において特に必要な手続きはありません。そのため相続放棄か限定承認の手続きしない場合は自動的に財産債務を受け継ぐことになります。

こんなときも単純相続したものとみなされる!

下記の場合には単純相続したことになりますので、注意してください。

- 相続人が相続財産の全部または一部を処分したとき

- 相続人が相続開始を知った時から3か月以内に限定承認または放棄をしなかったとき

- 相続人が限定承認または放棄をした後でも相続財産の全部または一部を隠匿し、私的に消費し、または悪意で財産目録に記載しなかったとき

2.相続放棄

相続放棄とは、被相続人の財産も債務もすべて受け継がないと意志表示することです。

財産より借金などの債務の方が多い場合、相続によって相続人が不利益を被ることもあり得ます。それを回避するために相続しない自由も認められているのです。

相続放棄の手続き

相続があったことを知った日から3か月以内に被相続人の住所地の家庭裁判所に相続放棄の申述書を提出して行います。この手続きをしないと法的な効力が生じません。

この3か月という期間は、相続財産を調査し、借金などがないかどうかを確認するための期間で、一般に熟慮期間と呼ばれています。3か月は意外に早く来るもので、過ぎてしまったら相続放棄の手続ができないかというとそうではなくて、相続財産の内容が複雑だったり、債務の存在や金額を確認するために相当の期間がかかったりすることが見込まれるなどの理由があれば、伸長することができます。

ただし、その場合は相続人が相続開始の日から3か月以内に申し出て審査を受けなければなりません。

事実上の相続放棄とは?

実務では「財産放棄」するといういわゆる事実上の相続放棄、つまり法的な手続きを経ずに遺産分割協議に加わって財産債務を一切相続しないという分割協議書を作成する方法があります。このような事実上の放棄は、実務上は法的な相続放棄と同様の効果が得られますから、相続人間でトラブルがない限り現実的な方法と言ってよいでしょう。

相続放棄と相続人・相続分との関係

相続放棄をすると、その相続に関しては、初めから相続人ではなかったものとみなされます。

例えば、相続人が配偶者と子ども3人で子どもの1人が相続放棄をした場合、初めから相続人としてカウントされないので、相続人は配偶者と子ども2人の3人になります。また、相続分に関しては、配偶者1/2、子どもはそれぞれ1/2×1/2=1/4になります。

子どもが3人とも相続放棄した場合で父母がすでに死亡しており、きょうだいが2人いる場合には、配偶者ときょうだい2人の3人が相続人になり、相続分は配偶者3/4、きょうだいがそれぞれ1/4×1/2=1/8になります。

借金が多いことが判明し、相続放棄の手続きをした場合には、他の相続人に相続放棄をしたことを知らせてあげないと借金も承継することになってしまうので、注意が必要です。

相続放棄すれば相続税はかからないが・・

相続を放棄するということは、すべての財産を相続しないことになりますから、当然相続税はかかりません。ただし、相続放棄をしていても遺言で財産をもらったり、生命保険金の受取人になっていたため、死亡保険金をもらったりして相続税がかかることがあります。

しかも次の規定が適用されません。

- 生命保険金の非課税 → 500万円の非課税枠が使えません

- 死亡退職金の非課税 → 500万円の非課税枠が使えません

- 債務控除 → もらった財産から借金や未払金などの費用が引けません

- 相次相続相続 → 使えません。

これらのことから考えると相続放棄は、相続税においては不利益になるといっていいでしょう。

なお、相続の放棄があってもその人は、相続税法上の「法定相続人」になります。したがって、

相続税の基礎控除額を計算するときには相続放棄人を含めて計算します。

3.限定承認

限定承認とは、被相続人の残した債務及び遺贈を、相続財産の限度で支払うことを条件として相続を承認することです。

限定承認の手続き

相続人が複数いるときは、相続人全員が共同で行わなければなりません。また、相続開始または相続の開始があったことを知った日から3か月以内に被相続人の住所地の家庭裁判所に限定承認の申述書を提出して行います。

3か月の期間の意味や期間が伸長できることは、相続放棄のところと同様ですので、相続財産が複雑だったり、債務の確認や評価の算定を早めに取り掛かることが大事です。

限定承認の意義と効果

限定承認をすると、相続人は相続した財産を限度として債務及び遺贈を相続することになります。そして、相続財産と相続人の個別の財産とは切り離して扱われます。

限定承認がほとんどされない理由

2020年の限定承認の件数は675件で、相続放棄の23万4732件と比べてもわずか1/340以下です。一見とても便利そうに見える限定承認がほとんど選択されていないのはどういう理由からでしょうか。

まず、プラスの財産の範囲内でマイナスの財産を相続するわけですから、財産を換金したり、債務の清算手続きが必要になってきます。また、限定承認をすると被相続人から相続人に相続開始時の時価で譲渡したとみなされます。もし、被相続人が建てたマンションが15年前に買った価格より値上がりしていたら、譲渡所得税を納めることになります。

また、限定承認は相続人全員で相続開始の日から3か月以内に行わないといけません。相続人のうちの一人でも3か月の期間に間に合わなかったり、財産を処分してしまったら、他の相続人と共同で限定承認の手続きができない可能性があります。処分といっても売却だけとは限りません。住宅を改修したり、預貯金を一部解約したり、価値のあるものの形見分けをしたりといったことも処分に含まれます。

それから限定承認は、財産を把握し、正確に評価額を計算しないといけないなど複雑な計算や手続きが必要なため、専門家が少ないということが挙げられます。

4.まとめ

相続の種類についてお話してきましたが、いかがでしたか。

特に相続放棄あるいは限定承認すべきかどうかを相続が発生してから検討するのは、限られた期間の中ですので、債務の存在の把握や正確な時価を計算できないこともあります。

できれば、生前から財産一覧表などに整理しておき、残された家族が困らないようにしておくことが思いやりです。財産の調べ方や財産の評価額がわからないときは専門家に確認しておきましょう。

是非グロースリンクにご相談ください!

万が一の事態にもスピーディーな対応をお約束。